1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

活用事例やよくある質問、家族信託の仕組みなどをまとめたファミトラガイドブックがお手持ちのスマホやパソコンで閲覧できます!

活用事例やよくある質問、家族信託の仕組みなどをわかりやすく約30ページにまとめたファミトラガイドブック(デジタル版)がお手持ちのスマホやパソコンで閲覧できます!

近年、いろいろな場面で耳にする「信託」という言葉ですが、みなさんは信託の具体的な仕組みを知っていますか?

信託とは簡単に説明すると、自分の財産を信頼できる人へ託し、管理・運用してもらうことです。

信託の仕組みを理解し、自身のニーズに合わせて正しく活用することができれば、自分自身の将来設計をするうえでメリットを得られるかもしれません。

そこで今回は、信託の概要や、信託を利用すると財産を運用する上でどのようなメリットが得られるのかなどについて解説していきます。

信託の利用を検討されている方などは、ぜひ参考にしてみてください。

それではまず、信託とはどのような制度なのか簡単に解説します。

「信託」は以下のように定義されます。

“「信託」とは、「自分の大切な財産を、信頼できる人に託し、自分が決めた目的に沿って大切な人や自分のために運用・管理してもらう」制度”のことです。

信託協会 「信託について」

https://www.shintaku-kyokai.or.jp/trust/

信託というと、一般的には信託銀行等の事業会社との間で締結するイメージがあるかもしれませんが、個人間や家族間などさまざまな形式で利用されています。

また信託では、信託を通して達成しようとする目的を、利用者の意思で自由に定めることが可能です。

「子どもの教育費のため」「自分が亡くなったあとの家族の生活費のため」「社会福祉のため」といった形で、ご自身やご家族のニーズに合わせて活用することができる点は信託の最大の特徴ともいえるでしょう。

次に信託の仕組みについて見ていきましょう。

信託は「委託者」「受託者」「受益者」の三者間で組成されます。

つまり信託とは、委託者が自分の財産を信頼できる受託者に託し、受託者は信託目的に従って、受益者のためにその財産(信託財産)の管理・運用などをする制度です。

このとき委託者自身を受益者とすれば、信託財産の管理・運用のみを受託者に託し、そこから生まれる利益は引き続き委託者が受け取ることができます。

最後に、信託の対象となる財産(信託財産)について説明します。

信託財産には、基本的に制限がありません。

金銭、株式などの有価証券、土地や建物といった不動産など財産的価値のあるものであれば信託財産にすることができます。

また、信託を行うと信託財産の所有権は委託者から受託者へ移転しますが、あくまでも信託契約のための移転であり、受託者固有の財産となるわけではありません。

そのため、信託財産は自身の財産とは分別して管理されるので、例え受託者が破産したとしても、信託財産は守られます。(倒産隔離機能)

信託には「商事信託」と「民事信託」の2つの種類があります。

同じ信託でも、商事信託と民事信託では、受託者や信託できる財産の種類などさまざまな面で大きく違うものです。

ここでは、それぞれの信託の特徴について解説していますのでぜひ参考にしてください。

商事信託は信託銀行や信託会社が財産の受託者となり、委託者の財産の管理・運用を行います。

営利目的の信託であるため、商事信託を行う信託銀行や信託会社は、信託業法による免許や登録が必要です。

商事信託の商品例としては、以下のようなものがあります。

など

このように、商事信託はさまざまなニーズに対応した商品が豊富にあります。

ただし、最初からパッケージ化されており、契約内容を自由にカスタマイズすることはできないものがほとんどであるため、利用を検討する際は注意しましょう。

商事信託のメリットやデメリットなどの詳しい内容は以下の記事で解説していますので、ぜひ参考にしてください。

民事信託は信頼できる家族や親族などが受託者となり、本人に代わって財産の管理・運用を行います。

商事信託と違って非営利目的の信託であり、一般的に家族で利用されるケースが多いため「家族信託」と呼ばれることも多いです。

前項で説明した商事信託は、あらかじめ商品がパッケージ化されているのに対し、民事信託は決まった形式などがありません。

そのため、どのような用途で利用するかも、ご自身のニーズに合わせて自由に設計することが可能です。

後述しますが、「認知症などにより、自身で財産管理ができなくなった時のため」「障害のある子どもの将来に備えるため」など、様々な用途や目的に合わせて設計することができます。

家族信託の詳しい仕組みについては以下の記事で解説していますので、ぜひ参考にしてください。

前項では、信託の概要や種類について説明しました。

ここからは、信託の中でも「家族信託」に焦点を当てて、利用した場合のメリットについて解説します!

認知症が進行すると、法律行為において自分の行為の意味や結果を判断することのできる精神能力(意思能力)を失ってしまい、周りの状況を適切に理解することができないといった問題が生じます。

そのような場合において、銀行等の金融機関は本人の財産が悪用されてしまうのを防ぐため、認知症を理由に資産(口座)凍結を行う場合があります。

また銀行口座に限らず、不動産の売却など重要な財産を処分する行為においても「所有者本人の意思確認」が求められるため、所有者の意思能力が著しく低下している場合には不動産を代理で売却することはできません。

しかし、家族信託を利用すれば、元気なうちにあらかじめ財産を家族に託し、自分の代わりに契約行為や売却などの処分行為をお願いすることができるので、後に認知症などにより自分自身の意思能力が低下してしまったとしても、資産が凍結されることはありません。

万が一の時のために前もって備えることができる仕組みのため、安心して財産管理を行うことができます。

所有者本人の意思確認が困難となった場合、信託を利用せずとも、「成年後見制度」を利用することで財産の管理や処分を行うことができます。

しかし、成年後見人制度はあくまでも家庭裁判所の判断による本人の財産の保護が目的なので、株式投資や不動産などの積極的な運用をすることはできません。

一方で家族信託を利用した場合は、信託目的の内容次第で財産を積極的に運用することも可能です。

本人の意思能力があるうちに信託財産の管理・運用に関して方針を定められるだけでなく、それらを実行するために必要な権限についてもあらかじめ信託契約書の中に記載することができます。

そのため、記載内容に沿ってさえいれば成年後見制度よりも柔軟な財産管理や運用が認められ、家庭裁判所を介さず家族内で管理を完結させることができるのです。

家族信託と成年後見制度の違いの詳しい内容は以下の記事で解説していますので、ぜひ参考にしてください。

家族信託は遺言としての機能も備えています。

遺言のように「自分が亡くなった後に、誰にどのように財産を分配するか」をあらかじめ契約の中で定めておくことができるのです。

またそれだけでなく、通常の遺言では対策することのできない二次相続以降の承継先についても、何世代にも渡って指定することができます。

認知症になった場合などの財産管理対策を講じると同時に、自分が亡くなった後の相続トラブルを回避するための手段としても活用することができる点は、家族信託の大きなメリットといえるでしょう。

お悩みの方は無料相談・資料請求をご利用ください

法務・税務・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

ここまでは家族信託のメリットについて説明しました。

では実際に、家族信託はどのような場面で活用できるのでしょうか?

ここからは家族信託の活用の仕方について解説します!

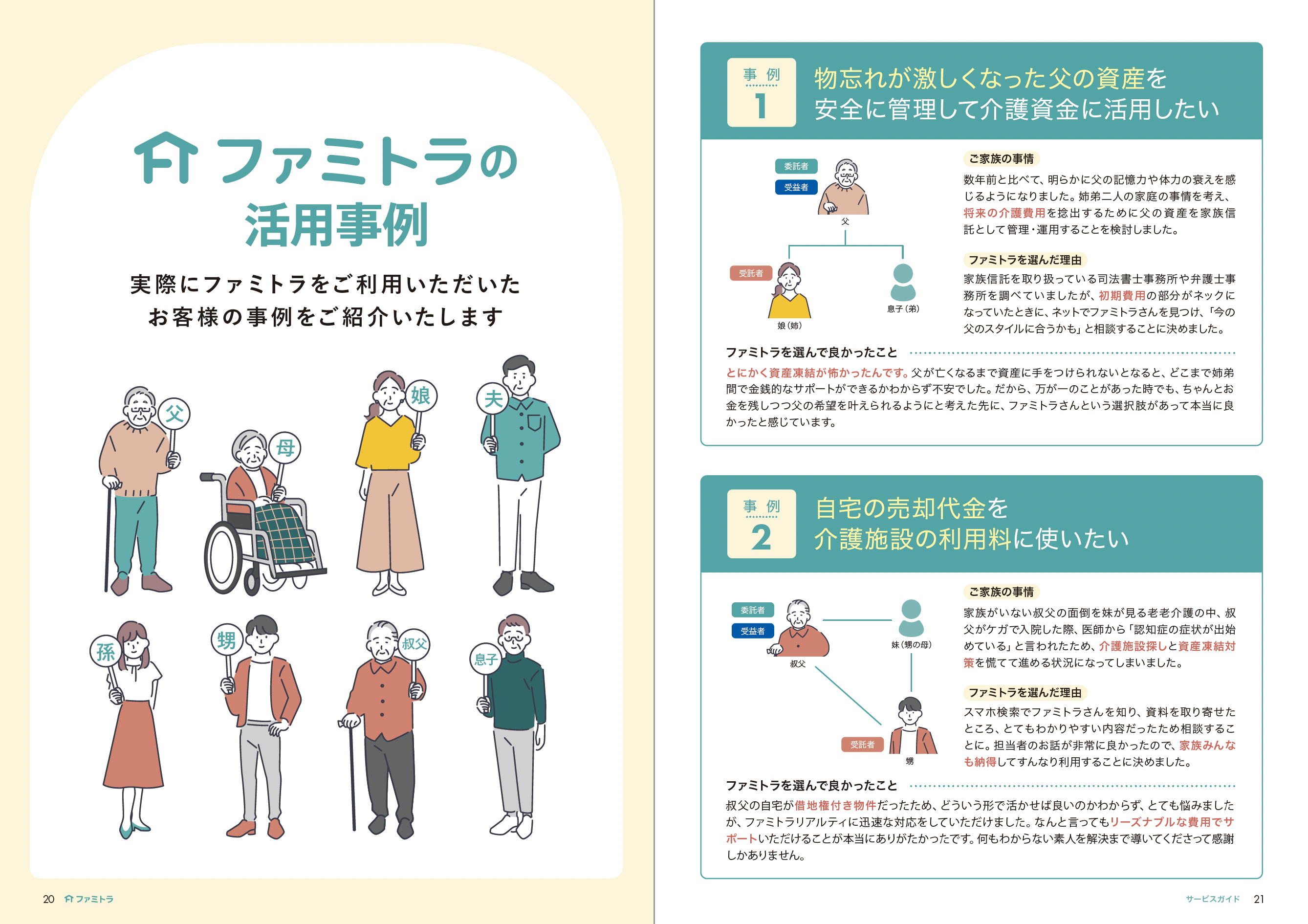

前述した通り、認知症時の資産凍結対策として活用することができます。

あらかじめ家族信託を組成しておけば、本人の意思能力が低下してしまった場合でも資産が凍結されることはありません。

また受託者は、委託者が定めた信託目的に沿って信託財産の管理・運用を行なっていくので、ご本人の希望やご家族のニーズに合った、柔軟な財産の管理を実現することができます。

資産凍結対策のほかにも、認知症になってしまった時に「詐欺などの金融犯罪に巻き込まれないため」「生活資金を適切に管理するため」など、高齢者の財産を守る目的でも利用されています。

家族信託は、ご家族に障害をお持ちの方がいる場合の将来の生活支援対策としても活用可能です。

例えば、親を委託者、他の兄弟や親戚を受託者、障害をお持ちの子を受益者とする家族信託を組成することで、仮に親が認知症になったり亡くなったりしたとしても、受託者である兄弟や親戚が財産管理を行い、障害のある子の生活を支援することができるようになります。

また、現在の受託者がなんらかの理由で財産管理を継続することができなくなってしまった場合でも、家族信託では次の受託者をあらかじめ定めておくことができるため、長期にわたって面倒をみる人を決めておくことができ安心です。

ほかにも、家族信託は中小企業オーナーの事業承継対策としても有効です。

オーナーを委託者兼受益者、後継者を受託者、保有する自社株式を信託財産として信託契約を締結すれば、財産権はオーナーが所持し続ける形で、議決権のみ後継者へ移ります。

そのためオーナーは、後継者の会社運営を見守りながら、引き続き利益を得ることができるのです。

この方法で家族信託を行うと、受益者はオーナーのまま変わらないため贈与税もかかりません。

ただし、オーナーの死亡などで受益者が後継者に移転すると、相続税が発生するため注意が必要です。

いかがでしたでしょうか?

今回は、信託の仕組みや種類、家族信託のメリットや活用方法について解説しました。

信託という名前が付いていても、商品や信託の種類によって得られる効果は大きく異なってくるので、それぞれの違いや仕組みをよく理解したうえで利用するようにしましょう。

中でも家族信託は、商事信託の商品では実現することができないような細かな要望を反映しながら、家庭裁判所を介すことなく信頼のおける家族に財産管理をお願いすることができます。

自分や家族のニーズに沿った柔軟な財産管理を行いたい場合は、家族信託の利用を検討してみるとよいでしょう。

ファミトラでは家族信託にまつわるご相談を受け付けております。家族信託コーディネーターがお客様の状況に合わせて大切な財産を守るためにサポートいたしますので、お気軽にご相談ください。

これを読めば「家族信託」のことが丸わかり

全てがわかる1冊を無料プレゼント中!

家族信託の仕組みや実際にご利用いただいた活用事例・よくあるご質問のほか、老後のお金の不安チェックリストなどをまとめたファミトラガイドブックを無料プレゼント中!

これを読めば「家族信託」のことが

丸わかり!全てがわかる1冊を

無料プレゼント中!

PDF形式なのでお手持ちのスマートフォンやパソコンで読める。「家族信託」をまとめたファミトラガイドブックです!